太阳成集团tyc1050

股票代码

002434

首页

首页

关于万里扬

关于万里扬

公司概况

五大基地

研发实力

智能制造

主要荣誉

发展历程

企业理念

战略规划

产品中心

产品中心

乘用车变速器

商用车变速器

新能源传动系统

服务中心

服务中心

主要客户

全球用户分布

服务理念

服务热线

新闻中心

新闻中心

公司新闻

行业新闻

品牌风采

太阳成集团tyc1050报

投资者关系

投资者关系

股市行情

公司公告

留言专区

加入我们

加入我们

人才理念

人才发展

员工风采

校园招聘

招贤纳士

联系我们

EN

WeChat

股票代码

002434

MENU

@集团站

EN

关于万里扬

公司概况

五大基地

研发实力

智能制造

主要荣誉

发展历程

企业理念

战略规划

产品中心

乘用车变速器

商用车变速器

新能源传动系统

服务中心

主要客户

全球用户分布

服务理念

服务热线

新闻中心

公司新闻

行业新闻

品牌风采

投资者关系

股市行情

公司公告

留言专区

加入我们

人才理念

人才发展

员工风采

校园招聘

招贤纳士

联系我们

8月重卡销6.9万辆涨5成!出口大增8成!金九银十会到来吗?

发布日期:2023/09/15

浏览量:152

来源:第一商用车网

分享:

在7月份销量到达年内第二低点(仅次于1月)之后,8月份的重卡行业销量,会有所好转吗?

尤其是,在当前终端需求低迷以及俄罗斯提高进口车辆报废处理费的环境下,8、9月份的重卡市场,能否焕发新的生机呢?

请看第一商用车网带来的分析报道。

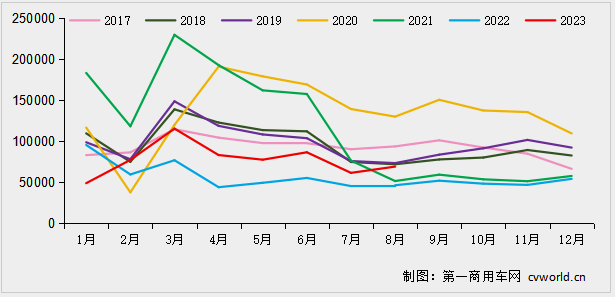

2017-2023年8月我国重卡市场销量月度走势图(单位:辆)

8月重卡销量同比、环比双上涨

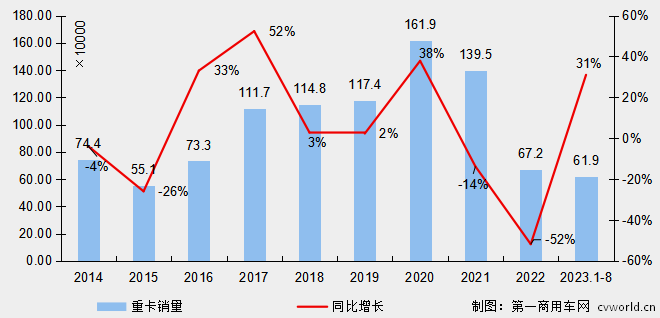

根据第一商用车网初步掌握的数据,2023年8月份,我国重卡市场大约销售6.9万辆左右(开票口径,包含出口和新能源),环比7月上升13%,比上年同期的4.62万辆增长49%,净增加约2.3万辆。这是今年市场继2月份以来的第七个月同比增长,今年1-8月,重卡市场累计销售61.9万辆,同比上涨31%,同比累计增速扩大了2个百分点。

8月份6.9万辆这个销量水平,在最近七年里属于历史第三低位(高于2022年8月和2021年8月),但其销量高于今年7月份、环比两位数增长的表现,也可以算得上是“略超预期”。总体来看,2023年的7月份和8月份是不折不扣的淡季,不过,8月份13%的环比上涨,也在一定程度上让人对接下来的月份有所期待。

8月份重卡市场约6.9万辆的月度销量水平,属于今年年内第三低,高于1月份(4.87万辆)和7月份(6.13万辆)。这个月的市场有几个特点值得关注:首先,8月份的国内开票销量表现比7月份要好上不少,主要就是燃气车排产十分旺盛,厂家和经销商都在为“金九银十”乃至下半年的燃气车爆发做准备,避免因为产能不足而丢失订单;其次,国内终端销量预计实现同比10%以上增长(今年6月份国内终端销量自2月以来首次出现同比下降,7月份重新同比转正),市场结构正在持续发生变化——柴油车需求仍然萎靡不振,燃气重卡车型受到用户热捧,销量和渗透率高歌猛进,甚至于出现了较大规模的“气车”对“油车”的替代;第三,重卡海外出口保持良好势头,同比增长接近8成,彰显出中国重卡的高性价比优势与强大的产业链竞争力。预计9月及之后的出口量会因为俄罗斯进口车辆报废处理费提高的政策而有所回落,但全年突破26万辆是大概率事件。

“金九银十”能否到来?

8月份市场销出近7万辆,9月份和四季度市场走势又会如何?“金九银十”会到来吗?

首先,从目前的宏观经济态势来看,国内终端销量(尤其柴油车)持续萎靡,对“金九银十”的预期不宜过高。国内市场是“经济市”,重卡作为跟国民经济高度强相关的行业,宏观经济的走势直接决定了重卡行业的景气度。而今年的宏观经济环境显然不容乐观,今年3月直至7月,固定资产投资额连续五个月下滑,制造业采购经理人指数(PMI)也已经连续五个月(4月-8月)在“收缩区间”。

固定资产投资和制造业是公路运输行业的“货主”行业,是为运输业提供货源的两大驱动力。投资和制造业都不景气,可供物流行业运输的货物必然是严重不足的,运力过剩、车多货少、运价低迷、市场萧条、车辆盈利差困扰着全行业。这种环境下,当前国内的重卡市场需求低位徘徊,国内终端销量保持在4万多辆,柴油车的销售更是“惨不忍睹”。下半年,经济性优势明显的燃气车将会加速替代柴油车,天然气重卡的销量占比会继续提升,全年达到20%以上没有悬念。

其次,近期虽然有俄罗斯提高进口车辆报废处理费的不利因素影响,但我国重卡出口下半年仍将保持同比较大增长(9月及以后月份相比6-8月会有所下滑)。从目前的趋势来看,2023年重卡出口突破26万辆“指日可待”,行业出口将会创造新的历史纪录。

另外,新能源重卡下半年销量明显加速,与上半年的“平淡无奇”、“不及预期”形成一定程度上的对比,预计新能源重卡上、下半年将走出前低后高的发展态势,但全年销量突破3万辆的希望不大。

结束语

尽管8月份重卡行业呈现同比、环比双双上升,但整体市场“压力山大”的局面还没有较大改观,只有出口和燃气车这两个细分领域的表现较为亮眼。综合来看,预计9-10月市场有望走出淡季,实现进一步的环比温和上涨,达到7.5万-8万辆左右的规模。

上一篇:2023年8月汽车工业经济运行情况

下一篇:太阳成集团tyc1050智慧星中重卡AMT重磅亮相

返回