股票代码 002434

4月重卡市场延续增长势头

根据各家重卡企业透露的销售数据,今年4月,我国重卡市场销售各类车型约8万辆(开票口径,包含出口和新能源),与上年同期4.4万辆相比,增长83%。今年1~4月,国内重卡市场累计销量32.1万辆,同比增长17%。

主流车企均由负转正

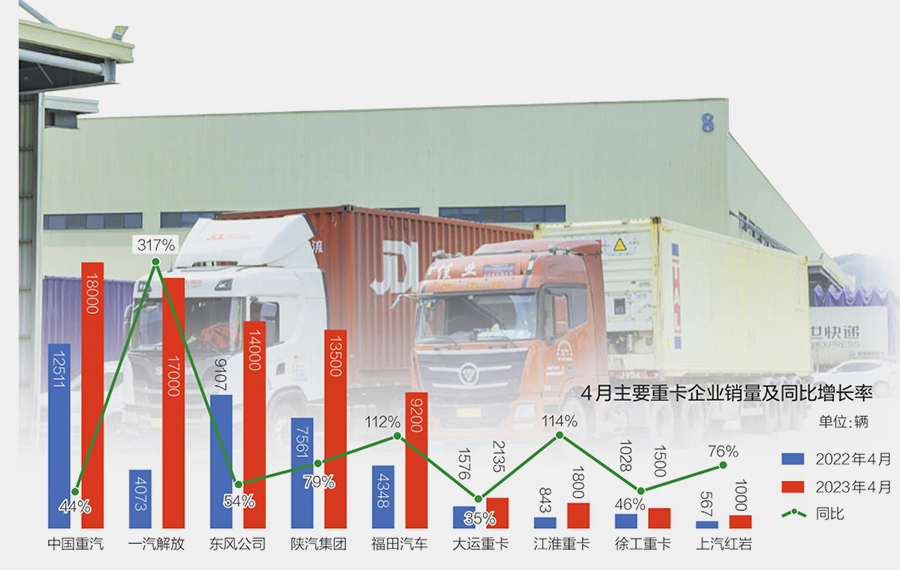

4月,国内重卡市场增速较快,有9家企业实现同比增长,其中8家涨幅超40%;中国重汽、一汽解放、东风公司、陕汽集团4家企业月销破万辆。

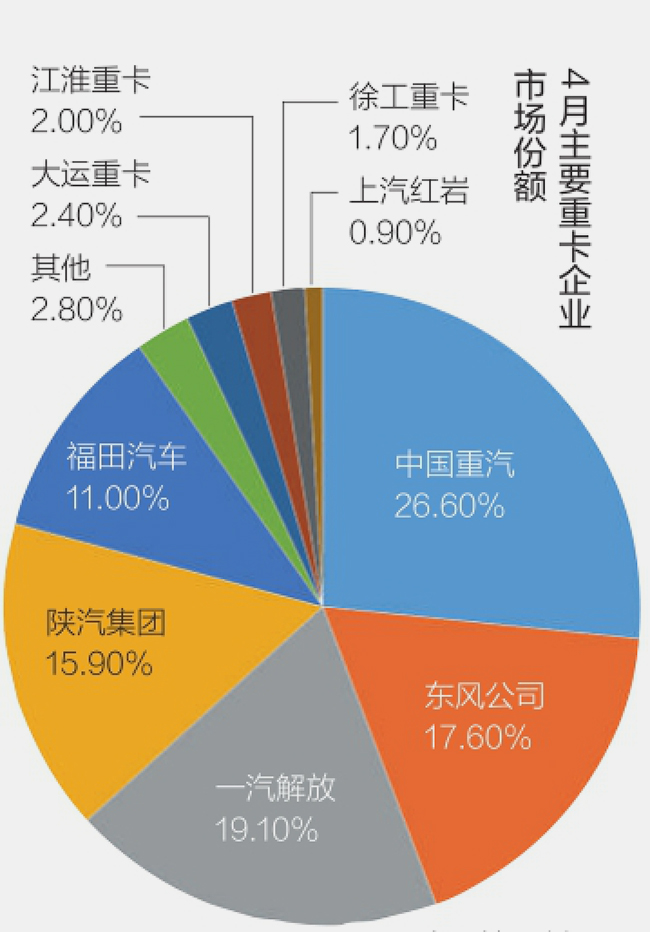

具体来看,4月,中国重汽以1.8万辆、同比增长44%的成绩,成为月度冠军;1~4月,中国重汽累计销量约8.56万辆,同比增长27%,市场占有率为26.6%。一汽解放4月销售重卡约1.7万辆,同比增长317%,排名行业第二;1~4月,一汽解放累计销售重卡约6.14万辆,同比增长4%,市场占有率为19.1%。东风公司4月销售重卡约1.4万辆,同比增长54%,排名第三;1~4月,东风公司累计销量5.67万辆,同比增长5%,市场占有率为17.6%。4月,陕汽集团销售重卡约1.35万辆,同比增长79%,月销量排名第四;1~4月,陕汽集团累计销售各类重卡约5.12万辆,同比增长53%,市场占有率达15.9%。

4月,福田汽车销售重卡9200辆,同比增长112%,位列月度第五;1~4月,福田汽车累计销售重卡约3.54万辆,同比增长35%,市场占有率为11%。大运重卡4月销量2135辆,同比增长35%,排名第六;1~4月,大运重卡累计销量7807辆,同比增长1%,市场占有率为2.4%。

江淮重卡4月销量1800辆,同比增长114%,位列第七;1~4月,江淮重卡累计销量6433辆,同比增长11%,市场占有率为2%。4月,徐工重卡销量1500辆,同比增长46%,排名第八;1~4月,徐工重卡累计销量5317辆,同比增长21%,市场占有率为1.7%。上汽红岩4月销售重卡1000辆,同比增长76%,位列第九;1~4月,上汽红岩累计销售重卡2828辆,同比下降65%,市场占有率为0.9%。

市场仍在低位徘徊

4月重卡市场实现同比增长,主要有以下几方面原因:

首先,由于去年同期销量基数较低(仅有4.4万辆),为今年4月重卡市场同比大幅增长创造了条件;其次,2023年以来,被压抑的换车需求逐步释放,从而带来较好的销量表现;再者,货运行业的不利影响已基本消除,市场总体呈现复苏态势,如新疆、山西等地的煤炭运输需求持续增长,各地重大基础设施建设加速开工,都为重卡市场复苏注入了强劲动力;第四,今年以来,出口市场持续向好。4月,重卡出口量预计同比增长超过60%,成为拉动重卡市场增长的主要力量。

不过,值得注意的是,虽然4月重卡市场较去年同期有了大幅增长,但厂商订单及终端销量远不及预期,相较于3月11.5万辆的成绩,环比下降30%左右。从近5年同期月销量也可看出,今年4月重卡销量是近年来的第二低值,与2019、2020、2021年同期的市场表现相差甚远。

对此,有业内人士指出,年后复苏的购车需求自3月下旬以来已明显减弱,4月重卡销量环比下滑,表明该市场仍处于复苏周期中,同时也传递出未来两个月市场“变冷”的信号。

在接受记者采访时,多位重卡经销商表示,二季度重卡市场不容乐观,5、6月将会出现明显的环比下降。在他们看来,重卡市场增长后劲不足主要受三方面因素影响。

一是国内经济和消费均处于弱复苏态势,货运市场景气度未有根本改观,运输行业车多货少、运费低的情况也没有明显改善。不仅如此,受国际形势、产业转移等因素影响,多地外贸运输量急剧下降,加之5月以来,钢材市场陆续接到停工停产通知,导致重卡运力过剩,用户购车需求难以保持强劲势头;二是固定资产投资疲态凸显,项目开工情况并不理想,对重卡市场的刺激力度不够;三是重卡行业仍存在库存高企的情况,二季度“去库存”仍是不少重卡企业和经销商的主要任务,这也从一定程度上限制了新车销售。

重卡市场复苏依然可期

虽然重卡市场面临诸多不确定因素,但业内依然看好行业复苏回暖。

“目前来看,重卡市场在二季度或将出现环比下降,但同期市场表现仍会好于2022年,同比增长趋势有望持续。”上海重卡经销商刘志文告诉记者,今年二季度乃至下半年,新能源重卡市场和海外市场值得期待。另外,近期多重利好因素将驱动重卡市场回暖,例如部分外贸合作项目有望得到落实,为我国港口运输注入新活力;随着工程基建项目启动,自卸、砂石料运输市场有望加快复苏,为重卡市场带来新增量。此外,各地促消费、稳地产的相关政策也在持续加码,有望带动重卡销量的提升。

对此,有重卡品牌相关负责人表示,虽然一季度销量增长略显乏力,但在各地政策不断刺激下,市场需求将进一步复苏。因此,业内对于二季度重卡市场抱有很大的期待。

国务院发展研究中心市场经济研究所副所长王青也认为,随着宏观经济恢复以及各地投资与基建项目陆续启动,重卡需求将呈现逐季好转的趋势,预计重卡销量将在二季度实现稳步提升。

版权所有 (©) 太阳成集团(tyc1050·VIP认证)官网-Innovation for You

《中华人民共和国电信与信息服务业务经营许可证》编号:浙ICP备05006012号-1 网站建设:翰臣科技